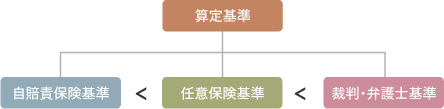

■算定基準の全体像

※損害賠償金の算定基準には3つあります。

自賠責保険基準や、加害者が加入している任意保険会社の基準よりも、

裁判・弁護士基準の方が被害者の方にとっては有利な基準です。

自動車事故による人身損害の賠償に関しては,被害者保護の観点から,自動車損害賠償保障法が規定され,これにより,自動車を使用する者に自動車損害賠償責任保険または自動車損害賠償責任共済の加入が強制されています(自賠5)。

後述のとおり,交通事故により生じる損害には,様々な項目がありますが,今の中には,傷害慰謝料,後遺障害慰謝料,評価を伴うものもあります。通常,損害の算定に当たっては,裁判所の判例等を基礎に判断されるべきものですが,自動車事故における自賠責保険は加入が強制され,また最低保障を目的としていることから,その基準は裁判基準と比較して,相当程度低い基準となっています。また,支払限度額も障害に関する部分で120万円,後遺障害に関しては,等級により75万円から4,000万円(平成14年4月1日以降の事故),死亡保険金は3,000万円が上限となります。詳しくは,自動車損害賠償保障法施行令2条ならびに別表第1および別表第2に定める保険金額を限度として,この基準によることとなります。

ただし,自賠責保険基準の場合,被害者保護の観点から,過失相殺の適用がきわめて緩やかで,死亡事故で重過失がある場合でも最高5割,傷害の場合には最高2割までしか減額されない等(支払い基準第6 1),かえって任意保険基準,裁判・弁護士基準よりも有利なケースもあります。

なお,自賠責保険のついていない自動車事故等においては,政府保障事業による損害補てんの制度がありますが(自賠71~82の2),これも自賠責保険基準と同様の内容となります(平成19年4月1日以降)(自賠令20)。

後述のとおり,交通事故により生じる損害には,様々な項目がありますが,今の中には,傷害慰謝料,後遺障害慰謝料,評価を伴うものもあります。通常,損害の算定に当たっては,裁判所の判例等を基礎に判断されるべきものですが,自動車事故における自賠責保険は加入が強制され,また最低保障を目的としていることから,その基準は裁判基準と比較して,相当程度低い基準となっています。また,支払限度額も障害に関する部分で120万円,後遺障害に関しては,等級により75万円から4,000万円(平成14年4月1日以降の事故),死亡保険金は3,000万円が上限となります。詳しくは,自動車損害賠償保障法施行令2条ならびに別表第1および別表第2に定める保険金額を限度として,この基準によることとなります。

ただし,自賠責保険基準の場合,被害者保護の観点から,過失相殺の適用がきわめて緩やかで,死亡事故で重過失がある場合でも最高5割,傷害の場合には最高2割までしか減額されない等(支払い基準第6 1),かえって任意保険基準,裁判・弁護士基準よりも有利なケースもあります。

なお,自賠責保険のついていない自動車事故等においては,政府保障事業による損害補てんの制度がありますが(自賠71~82の2),これも自賠責保険基準と同様の内容となります(平成19年4月1日以降)(自賠令20)。

任意保険は,自賠責保険の保険金を上積みする保険であり,その支払い基準は,各保険会社が決定しています。平成9年3月までは,保険会社共通の基準がありましたが,私的独占の禁止及び公正取引の確保に関する法律等の問題もあり,現在の基準は,各保険会社が独自に決定しています。

基準については,自賠責保険の上乗せというものの,傷害慰謝料・後遺障害慰謝料および入通院雑費等定額扱いの賠償基準については,裁判基準と比較して低額であるといわざるを得ません。その反面,軽微な事故等においては裁判等をせずに早期・確実に損害賠償金の支払を受けられるというメリットがあります。

ただし,この基準は,あくまで示談交渉時等の一応の基準ですので,裁判等で損害が認定されれば,加入保険金を上限として全額支払われることになります。

基準については,自賠責保険の上乗せというものの,傷害慰謝料・後遺障害慰謝料および入通院雑費等定額扱いの賠償基準については,裁判基準と比較して低額であるといわざるを得ません。その反面,軽微な事故等においては裁判等をせずに早期・確実に損害賠償金の支払を受けられるというメリットがあります。

ただし,この基準は,あくまで示談交渉時等の一応の基準ですので,裁判等で損害が認定されれば,加入保険金を上限として全額支払われることになります。

交通事故については,現在多くの裁判例が蓄積されています。これらの裁判例を財団法人日弁連交通事故相談センターが調査・分析し,公表したものが裁判・弁護士基準です。

具体的には,財団法人日弁連交通事故相談センター本部が発行する「交通事故損害賠償算定基準」(いわゆる「青本」),財団法人日弁連交通事故相談センター東京支部の発行する「民事交通事故訴訟 損害賠償算定基準」(いわゆる「赤い本」)が代表的ですが,これらの基準の内容は年々詳細化され,また,裁判官自身もこの基準を参考にしています。

ただし,ここで公表されている基準はあくまで一応の目安であり,現実の訴訟における慰謝料等については,事故状況等の事情により増減する可能性があることを認識しておく必要があります。

具体的には,財団法人日弁連交通事故相談センター本部が発行する「交通事故損害賠償算定基準」(いわゆる「青本」),財団法人日弁連交通事故相談センター東京支部の発行する「民事交通事故訴訟 損害賠償算定基準」(いわゆる「赤い本」)が代表的ですが,これらの基準の内容は年々詳細化され,また,裁判官自身もこの基準を参考にしています。

ただし,ここで公表されている基準はあくまで一応の目安であり,現実の訴訟における慰謝料等については,事故状況等の事情により増減する可能性があることを認識しておく必要があります。